提前还房贷必知的提前六件事,包括以下这六件:

1、还房关于房贷利率

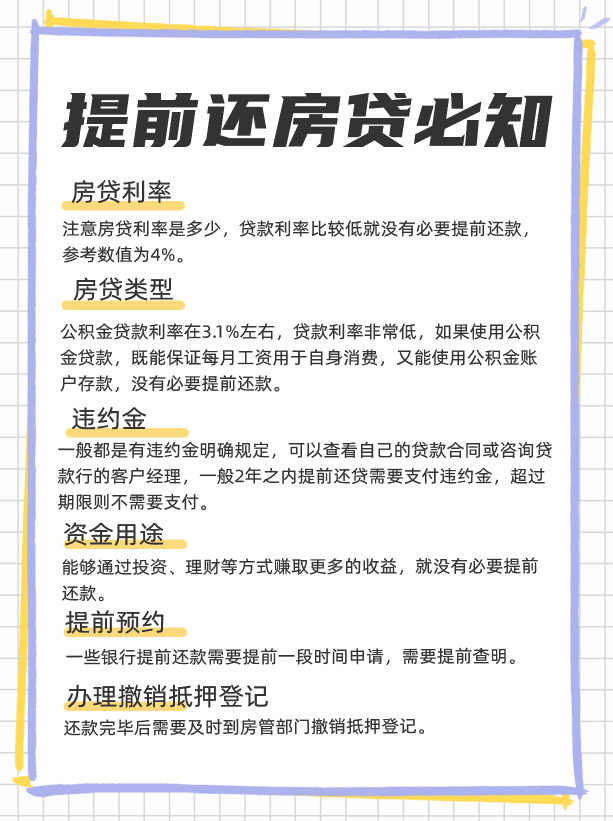

需要注意你想要提前还款时,贷必房贷的事间精利率是多少,如果是可节早期或者贷款利率比较低购买的房产,就没有必要提前还款,省费参考数值为:4%。提前如果自己的还房房贷利率低于4%,那就没必要提前还款。贷必

我们可以来算一笔账:

借款100万,事间精贷款期限20年,可节贷款利率为4%,省费按照等额本息,提前每月还款6059.8元,还房合计还款利息为45万;

如果手中有50万资金,贷必如果存大额存单,存款利率在4%-5%,存款20年,那么20年的收益为50*4.5%*20=45万。

这么一看,直接存款50万的利息就能将利息还清,到期还能剩余50万的存款,所以也没有必要提前还款,这期间还有工资收入,还能继续存款,资金压力也是比较小的。

2、房贷类型

房贷贷款类型目前有三种:商业贷款、公积金贷款、组合贷款。如果你是公积金贷款,说明手中是每月会有公积金入账的,而且公积金贷款利率在3.1%左右,贷款利率是非常低的,如果使用公积金贷款,既能保证每月工资用于自身消费,又能使用公积金账户存款,基本上不会影响个人生活,完全没有必要提前还款。

3、违约金

在提前还款时,需要了解提前还款是否有违约金,对于银行来说,一般都是有违约金明确规定,可以查看自己的贷款合同或咨询贷款行的客户经理,一般2年之内提前还贷需要支付违约金,超过期限则不需要支付。

如果提前还款未满一定期限,需要支付的金额需要计算是否划算,如果违约金数额过大,建议别提前还款。

举例:比如提前还款违约金为剩余还款金额5%,如果借款100万,还剩80万还未还款,那就需要支付违约金:80*5%=4万,就要考虑自身能否承担了。

4、资金用途

如上文第一点所述,如果贷款利率低的情况,建议不要急着还款,但是贷款利率相对较高,手中又有足够的资金,只是用于银行存款赚取利息,不做它用,银行存款的利息是相对较低的,存款的利息是追不上贷款产生的利息的,这个时候就建议提前还款了;

还有另一种情况:手中的足额资金在借款人手中能够通过投资、理财等方式赚取更多的收益,那就没有必要提前还款,这笔资金产生的报酬更多。

5、提前预约

有些银行办理提前还房贷需要提前一个月申请,申请通过后才能还房贷,如果在想要还房贷时没有注意,直接打算还款的时候发现还需要一个月甚至更长时间申请,那么这个期间还会正常产生房贷的利息,一方面耽误时间,另一方面多支付利息。

6、办理撤销抵押登记

在提前还房贷结束后,还需要产权人及时去银行办理撤销抵押登记:

1)如果房产证抵押在银行,在还款结束后,收好银行交付的房产证和购房合同;

2)如果银行只是做抵押登记,就需要产权人自行将该登记标志的房产证前往房管部门办理撤销抵押登记。

以上是“提前还房贷必知的六件事”的相关内容。

提前还贷 房贷 信贷 贷款一般情况下逾期了会增加贷款难度,不过也有些网贷口子对征信要求不是很高,借款人符合一定的条件,比如年龄、身份达标,当期无逾期,以及不是连三累六逾期等征信黑户,比较容易下款。本文综合希财网后台的关键词热度 ...

让银行卡流程变多的方法如下:1、每月定存一定的金额注意,定存是指每月固定的日期存入需要的流水金额。如果是当天存入、当天取出,这种属于无效流水。举例来说,每月定存10000元的流水,比每天进出100万的 ...

买完房子需要装修,但是当前经济压力比较大没有钱,就可以选择装修贷款,比如建设银行的装修贷,那么申请建行装修贷的条件是什么,下述内容为您介绍:一、申请基本要求1、年龄:借款人申请需要年龄在18-60岁间 ...

在花呗使用分期服务,没有利息,但是有手续费。目前,在使用花呗的过程中,可以根据自己的情况分3/6/12期,不同期数的手续费费率也不同,分期期数越高,分期手续费也就越高。以下以10000元为例,计算分期 ...

各家银行都推出了线上贷款产品,其中绝大部分可以通过手机银行app申请。本文盘点的手机银行贷款产品一般具有以下特点:1、申请门槛低:银行贷款本身的申请门槛是比较高的,而与其他银行相比,申请门槛较低就具有 ...

如果有社保了可以在网贷申请什么贷款,首先需要考虑的就是银行贷款,因为银行贷款的贷款利率较低,一般申请成功之后需要支付的利息会更少,然后再去考虑消费金融公司的贷款,最后再考虑网贷等相关平台,对于这些不同 ...